全球游戏产业格局现状

根据2025年最新统计数据显示,

全球游戏市场总规模突破2500亿美元

,头部企业占据超过60%市场份额。究竟哪些公司主导着这个快速增长的市场?我们将通过财务数据、用户基数和产品影响力三个维度进行深度剖析。

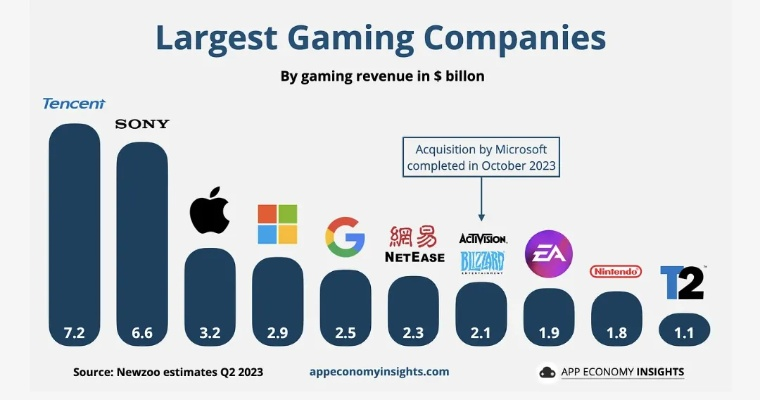

营收TOP5游戏公司排名

1.

腾讯控股

(年营收:879亿美元)

- 核心优势:全产业链布局+《王者荣耀》《PUBG Mobile》等超级IP

- 海外占比提升至42%

2.

索尼互动娱乐

(年营收:487亿美元)

- PlayStation生态系贡献78%收入

- PS5全球累计销量突破1.8亿台

3.

微软游戏事业部

(年营收:453亿美元)

- Xbox Game Pass订阅用户达9800万

- 动视暴雪收购后市场份额激增

4.

任天堂

(年营收:371亿美元)

- Switch系列硬件生命周期超预期

- 《塞尔达传说》新作单作销量破2800万份

5.

网易游戏

(年营收:269亿美元)

- 《蛋仔派对》DAU突破1亿

- 海外市场增速达67%

市值与盈利能力的反差现象

为什么某些高市值公司盈利表现平平?通过对比发现:

-

Roblox

(市值:582亿美元)仍处于亏损状态 -

EA

(利润率:28%)高于行业平均水平 -

米哈游

未上市但年利润预估超百亿

关键因素

:研发投入比例(米哈游达35%)与IP变现效率(EA的体育年货模式)形成鲜明对比。

区域市场特性分析

| 地区 | 主导企业 | 用户偏好 |

|---|---|---|

| 北美 | 微软/EA/TakeTwo | 3A主机游戏 |

| 东亚 | 腾讯/网易/米哈游 | 移动端+二次元 |

| 欧洲 | 育碧/CDProjekt | 开放世界RPG |

| 东南亚 | Garena/SeaLimited | 电竞+轻度休闲 |

新兴势力挑战传统巨头

Web3游戏公司

如Animoca Brands估值已超200亿美元,但传统厂商仍保持三大优势:

- 成熟的发行渠道

- 稳定的技术积累

- 庞大的用户数据库

不过区块链游戏在东南亚和中东市场的渗透率已达23%,这个数字值得传统厂商警惕。

未来三年的关键变量

1. 云游戏普及度能否突破临界点(当前全球渗透率11%)

2. 中国版号政策对中小厂商的影响

3. AI生成内容(AIGC)对开发成本的重构

从硬件销售数据来看,

VR/AR设备年增长率降至8%

,显示元宇宙概念热度正在回归理性。反而是跨平台联机游戏(如《原神》PS+手机+PC)成为新的增长点。

游戏产业的马太效应正在加剧,但技术创新窗口始终存在。那些能在保持核心业务的同时,快速适应技术变革的企业,才可能在下一次行业洗牌中站稳脚跟。